Assalamu’alaikum dan salam sejahtera.

Tahniah sebab berminat nak baca ilmu yang saya nak kongsi tentang simpanan kecemasan.

Sebenarnya, saya excited nak ceritakan tentang dana simpanan kecemasan ini sebab ia termasuk dalam 5 checkpoint untuk bebas kewangan yang guru saya ajarkan sejak tahun 2017 . Faham checkpoint- checkpoint ini terbukti berjaya mengubah hidup ramai pembaca yang amalkannya menjadi lebih baik termasuk diri saya dan keluarga.

5 Checkpoint Bebas Kewangan

1) Aliran tunai positif (belanja kurang dari pendapatan)

2) Cukupkan simpanan kecemasan (3 -6 bulan pendapatan).

3) Bebas hutang (langsai semua hutang negative).

3) Kewangan selamat (simpanan 6 – 12 bulan).

5) Bebas kewangan ( capai passive income berkali ganda kos sara hidup)

Set target pertama seawal pekerjaan : SETTLEKAN DANA KECEMASAN

Setengah orang kewangan panggil simpanan kecemasan atau dana rizab. Tak kisahlah nama apa pun, yang penting fungsinya adalah sama. Untuk digunakan semasa waktu-waktu kecemasan atau keadaan darurat.

Apa yang anda perlu buat selepas mula kerja, jangan berlengah lagi, terus mulakan projek jana dana kecemasan 3 hingga 6 bulan pendapatan.

Sejak PKP /PKPB / PKPD dan lain² nama kawalan pergerakan akibat pandemic. Saya secara peribadi percaya perlunya Dana kecemasan minima 6 bulan (makan gaji) hingga 1 tahun pendapatan(self-employed & business owner).

Sebab utama perlunya Dana Kecemasan 6-12 bulan adalah kerana darurat ekonomi akibat bencana pandemik ini beri impak yang ketara kepada ramai pekerja & pengusaha perniagaan.

Sejak pandemik menular, individu yang telah muflis juga terpaksa bersaing dengan 770,000 penganggur untuk mencari pekerjaan. Angka pengangguran ini dijangka meningkat jika pandemik tidak dapat dikawal.

Seawal mula jana pendapatan, bersegera settle Dana kecemasan. Jangan berlengah

Kenapa jangan berlengah? Ada 3 sebab utama:

1.Saya pernah jumpa orang yang sudah pencen tapi berstatus bankrap dan sehingga kini akaun bank beliau masih berada di bawah jagaan jabatan insolvensi.

2.Semakin awal anda bermula, semakin awal anda pencen bergaya

3.Bina dana kecemasan adalah checkpoint ke-2 dalam menuju bebas kewangan

Ikut pengalaman 8 tahun sebagai pekerja, ini adalah 3 pelajaran penting tentang dana kecemasan yang saya percaya anda perlu tahu.

(1) Perlu diwujudkan segera

(2) Boleh akses dalam masa singkat bila cemas

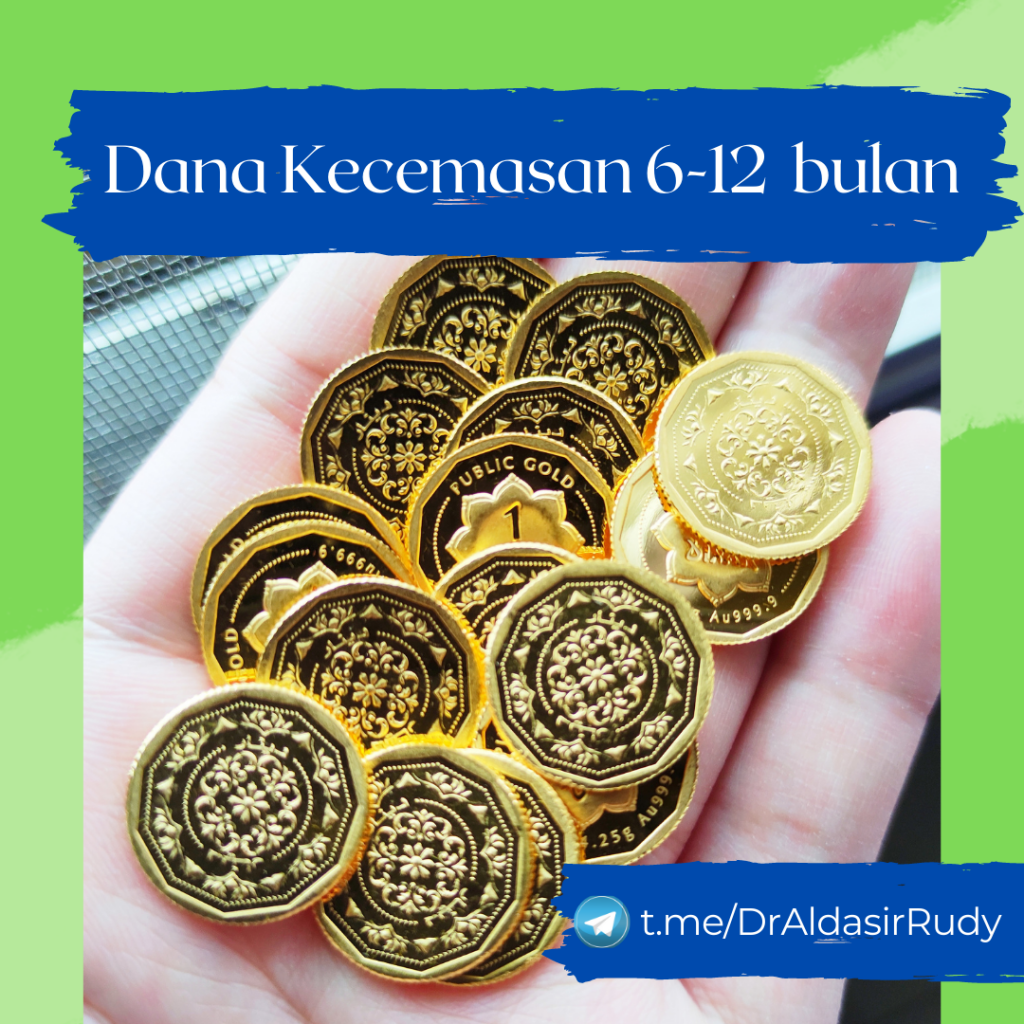

(3) Tukar bentuk simpanan duit tunai kepada duit emas jika gagal simpan tunai

Kecemasan disini bermaksud apa-apa keadaan luar kawalan yang mana jika tiada tunai anda akan hidup merana/merempat/lemas dalam duniawi.

Antaranya, kereta rosak, kemalangan, bencana alam, jatuh sakit, pendapatan terhenti sama ada sebab sakit kritikal ataupun diberhentikan kerja , ataupun isytihar bankrap.

Dana kecemasan ini bertindak untuk menampung perbelanjaan mendesak yang bila-bila masa sahaja boleh terjadi keatas diri anda dan keluarga. Jadi, tidaklah ganggu dana simpanan atau pelaburan yang lain.

Duit untuk bayar komitmen bulanan, perbelanjaan harian dan kos sara hidup yang lain pun tidak terganggu. Paling penting anda dapat elakkan daripada terjebak dengan hutang negative contohnya “Ah long” dan sewaktu dengannya.

Ada orang percaya tidak perlu untuk membina dana kecemasan kerana kad kredit kan dah tersedia ketika anda apply buka akaun bank. Guna aje lah kad kredit itu apabila perlu duit dalam situasi kecemasan.

Betul dah tu, kad kredit memang boleh membantu ketika kecemasan terutama yang zero interest tetapi bersyarat. Tetapi, apabila kad kredit digunakan, anda sebenarnya sedang berhutang.

Tetapi, anda perlu ingat kalau tersilap langkah, contoh terlupa membuat bayaran atau tidak mampu untuk bayar, anda boleh terperangkap dengan hutang dan faedah hutang tinggi. Jadi, lebih elok sediakan dana kecemasan secukupnya.

Bak kata orang tua-tua, “Sediakan payung sebelum hujan”.

Petua ini biasa di dengar tapi tak semua orang yang ikut. Disamping anda ambil perlindungan takaful untuk diri dan aset, wujudkan dana kecemasan juga adalah salah satu elemen pengurusan risiko dalam dalam kewangan peribadi. Ia sebenarnya melindungi pelaburan-pelaburan kita daripada terganggu.

Contohnya, anda baru sahaja memperuntukkan wang yang ada untuk pelaburan hartanah atau melabur emas. Tetapi tiba-tiba berdepan situasi kecemasan diatas yang memerlukan duit yang banyak. Adakah anda perlu menjual atau mencairkan pelaburan yang baru dibuat tadi?

Jika ini terjadi, anda berkemungkinan berdepan kerugian.

Keadaan pastinya lebih cantik kalau anda sudah ready siap-siap dana kecemasan, pelaburan-pelaburan anda tadi tidaklah terganggu. Anda masih boleh tidur lena, inshaAllah.

Berapa nak simpan dana kecemasan?

Disarankan jumlahnya menyamai jumlah enam ke dua belas bulan keperluan perbelanjaan, ataupun sebaik-baiknya enam ke dua belas bulan jumlah pendapatan. Minima 6 bulan untuk penjawat awam dan minima 12 bulan untuk pekerja swasta ataupun kerja sendiri (self-employed). Jangan tanya kenapa, anda pastinya sudah tahu jawapannya.

Jika jumlah keperluan perbelanjaan atau pendapatan anda RM 2,500 sebulan, maka jumlah untuk dana ini seharusnya antara RM 15,000 ke RM 30,000 . Dana ini tidak boleh kacau sama sekali melainkan terjadinya hal-hal kecemasan yang mendesak seperti kereta rosak, kemalangan, bencana alam, jatuh sakit ataupun apabila pendapatan terhenti sama ada sebab sakit kritikal ataupun diberhentikan kerja.

Contohnya na’uzubillah anda jatuh sakit menyebabkan cuti panjang ataupun terus diberhentikan kerja. Jadi, dana ini dapat membantu untuk menampung kehidupan selama 6 hingga 12 bulan tanpa menjejaskan perbelanjaan keperluan-keperluan asas sementara anda menjana semula pendapatan baru untuk kelangsungan hidup.

jatuh sakit menyebabkan cuti panjang ataupun terus diberhentikan kerja. Jadi, dana ini dapat membantu untuk menampung kehidupan selama 6 hingga 12 bulan tanpa menjejaskan perbelanjaan keperluan-keperluan asas sementara anda menjana semula pendapatan baru untuk kelangsungan hidup.

Dimana nak simpan dana kecemasan ini?

Duit untuk dana ini sebaik-baiknya disimpan dalam akaun Tabung Haji atau Amanah Saham Bumiputera (ASB) sahaja kerana 3 sebab ini:

1.Kurang terkesan oleh inflasi sebab ada dividen/hibah setiap tahun

2.Mudah dan cepat dapat tunai apabila diperlukan nanti. Klik-klik online terus masuk akaun bank anda.

3.Dijamin keselamatan dana tunai sehingga RM250,000 oleh PIDM

Tetapi sekiranya anda dah kerja bertahun-tahun masih gagal kumpul dana kecemasan 6-12 bulan pendapatan. Anda perlu faham, anda sebenarnya tergolong dalam majoriti 90% rakyat Malaysia.

Menururut data Malaysia Human Development Report tahun 2013 diatas ini , 90% isi rumah di Malaysia tidak ada apa-apa simpanan langsung.

Guru kewangan saya kata, subjek pelajaran paling senang dan tak payah susah-susah nak belajar di dunia adalah subjek perhabis duit, Yang in semua orang boleh dapat A++. Saya salah seorang yang dapat markah A++ subjek ini!

Sedikit pengakuan ikhlas, saya terpaksa terima kenyataan yang saya gagal simpan sebarang dana kecemasan tunai selama 2 tahun pertama bekerja. Sesal dahulu pendapatan… Ini kisah saya. Anda pasti lebih baik. Inshaallah

2 tahun kerja ZERO SIMPANAN!

Syukur kerana berjumpa rawatan kepada kegagalan simpanan tunai: EMAS PUBLIC GOLD.

Sudah terbukti, simpanan emas sebenarnya simpanan kecemasan paling berguna bagi yang susah nak simpan duit dalam akaun saving termasuk Tabung Haji dan ASB. Awal tahun simpan, hujung tahun sudah lesap entah ke mana pantang nampak akaun berisi pasti terguna.

Berapa gram nak simpan dana kecemasan?

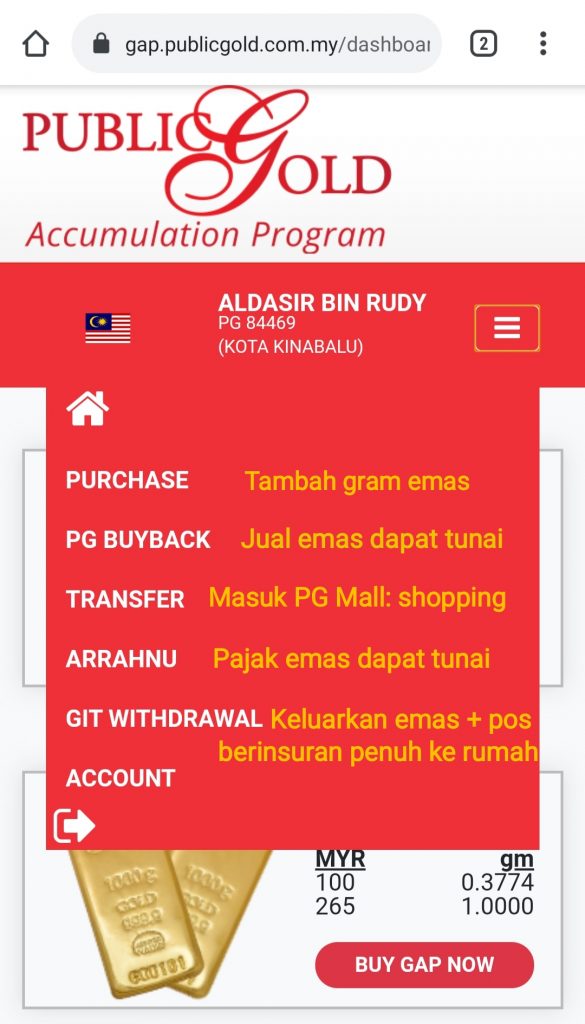

Jika jumlah keperluan perbelanjaan atau pendapatan anda RM 2,500 sebulan, maka jumlah untuk dana ini seharusnya antara RM 15,00 ke RM 30,000 . Anda tukarkan jumlah dana kecemasan diperlukan dalam bentuk gram emas. Harga semasa emas boleh rujuk akaun emas GAP Public Gold disini.

RM15,000 ÷ RM265 = 56.6 gram ~ bundarkan kepada 70 gram

RM 30,000 ÷ RM265 = 113.2 gram ~ bundarkan kepada 115 gram

Dana ini tidak boleh kacau sama sekali melainkan terjadinya hal-hal kecemasan yang mendesak seperti Kereta rosak, kemalangan, bencana alam, jatuh sakit ataupun apabila pendapatan terhenti sama ada sebab sakit kritikal ataupun diberhentikan kerja.

Ini adalah sebahagian dana kecemasan 6 bulan gaji saya sebagai penjawat awam.

Macam mana nak dapatkan tunai pantas bila simpan dana kecemasan dalam bentuk gram emas?

1. Jual balik emas secara online: Klik BuyBack GAP (tunai masuk akaun Maybank anda dalam 1-2 hari bekerja)

2. Jika pasti boleh bayar balik , boleh Arrahnukan emas secara online: Klik Arrahnu GAP (dapat pinjaman 70% bercagarkan emas)- Jangan beli emas sebab niat nak masuk arrahnu

3. Sekiranya ada emas fizikal dalam tangan, boleh jual terus kepada mana-mana 18 cawangan seluruh Malaysia, ataupun introducer anda, mana-mana 40 ribu++ Dealer dan 320 ribu pelanggan berdaftar Public Gold.

Takut lah nak simpan emas ni, harganya macam tengah jatuh. Tak ada risiko rugi ke?

Risiko harga emas jatuh dan rugi boleh diabaikan berbanding risiko tiada Dana kecemasan. Refresh semula, sebab anda beli emas adalah sebagai alternatif gagal Simpan dana kecemasan dalam bentuk tunai(TH, ASB).

Duit Emas sebagai pelampung elak daripada lemas pada waktu kecemasan yang perlu duit tunai segera.

Selain itu, anda yang pertama nak simpan emas akan lebih bersedia kalau faham 7 sebab anda rugi beli emas.

Lagi satu risiko beli emas, adalah jangan ter-over-beli. Aura emas itu memang WUJUD gais! Boleh jadi ketagih macam ketagih sayang kepada isteri tercinta💙

Solusi ketagihan emas?

Dah capai target gram sebagai Dana kecemasan contohnya 60gram tadi, terus stop beli. Fokus ke checkpoint kewangan seterusnya.

Kepada yang memang gagal tahan diri beli emas, pantang tengok harga jatuh, asyik nak beli. Takde masalah, upgrade jadi pelabur/dealer emas. Settle ‘masalah’ ketagihan.

Soalan bonus:

“Saya penjawat awam berumur 55 tahun tahun ni, dan masih belum ada Dana kecemasan. Masih sempat kah?

Jawapan: Tidak pernah terlambat kalau nak bina dana kecemasan walaupun umur 55 tahun. Ada sahaja orang umur 65 tahun Masuk kelas urus kewangan. Soalnya sanggup atau tidak sahaja. Terus buat secara konsisten.

Jom refresh ilmu asas dana kecemasan:

(1) Perlu diwujudkan segera

(2) Boleh akses dalam masa singkat bila cemas

(3) Tukar bentuk simpanan duit tunai kepada duit emas jika gagal simpan tunai

Jadi, jangan lupa untuk lekas-lekas bina dana kecemasan ya!

Share artikel ini dengan bahagia kepada kawan-kawan dan keluarga tersayang untuk manfaat berantai insyaAllah.