Kalau kita beli rumah dengan pinjaman bank sebanyak RM300,000, ‘interest rate’ ditawarkan biasanya dari 4.0% hingga 5 0%. (Boleh lihat loan interest rate dengan mudah disini: https://www.imoney.my/home-loan)

Baik, untuk contoh kiraan, saya gunakan interest 5.0%.

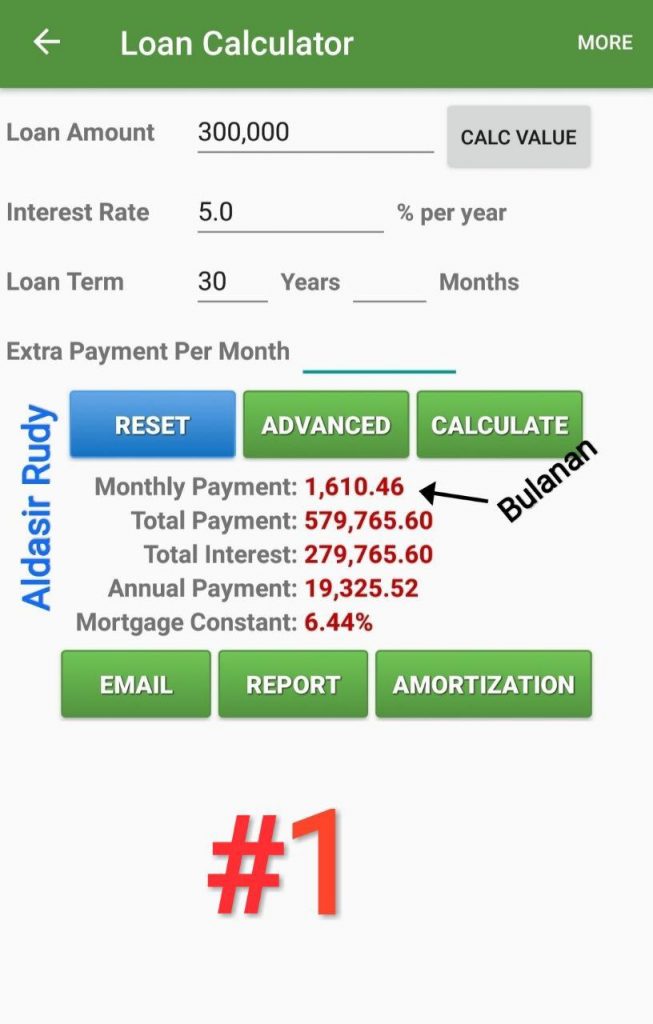

Ini adalah contoh rumah bernilai RM300,000.(Rujuk gambar #1) Pinjaman RM300,000 tapi jumlah total perlu dibayar semula mencecah RM580,000! Sahabat pembaca boleh tengok, bayaran interest saja mencecah RM280,000!

Rujuk gambar dibawah. Oh ya, sahabat pembaca boleh install apps #FinancialCalculator di Play Store kemudian klik #LoanCalculator untuk dapatkan kiraan seperti saya tunjukkan tadi.

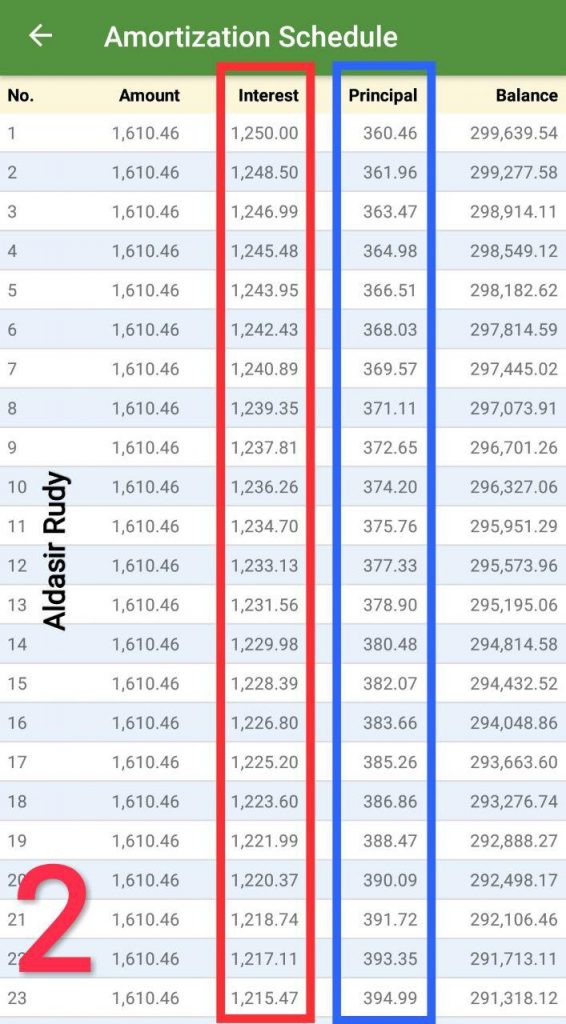

Bayaran installment bulanan rumah ialah RM1,610.46. Cuba lihat gambar kedua.

Untuk setengah tahun pertama, anda bayar sebulan RM1,610.46, tapi..

• bayaran prinsipal pinjaman RM360+ sahaja.

• RM1,250+ itu untuk bayar faedah! Haha.

Sabar sahabat, nak marah pun dah tak guna, pinjaman rumah ini satu keperluan asas bagi yang orang ramai yang layak dan sejenis hutang baik. Baiklah, jom kita pergi topik macam mana nak pendekkan tempoh bayaran bulanan.

Pertama sekali kena tahu, loan rumah sahabat pembaca jenis apa. Adakah flexi loan(full-flexi @ semi-flexi) atau term loan. Kalau term loan, tak dapat nak guna kaedah ini.

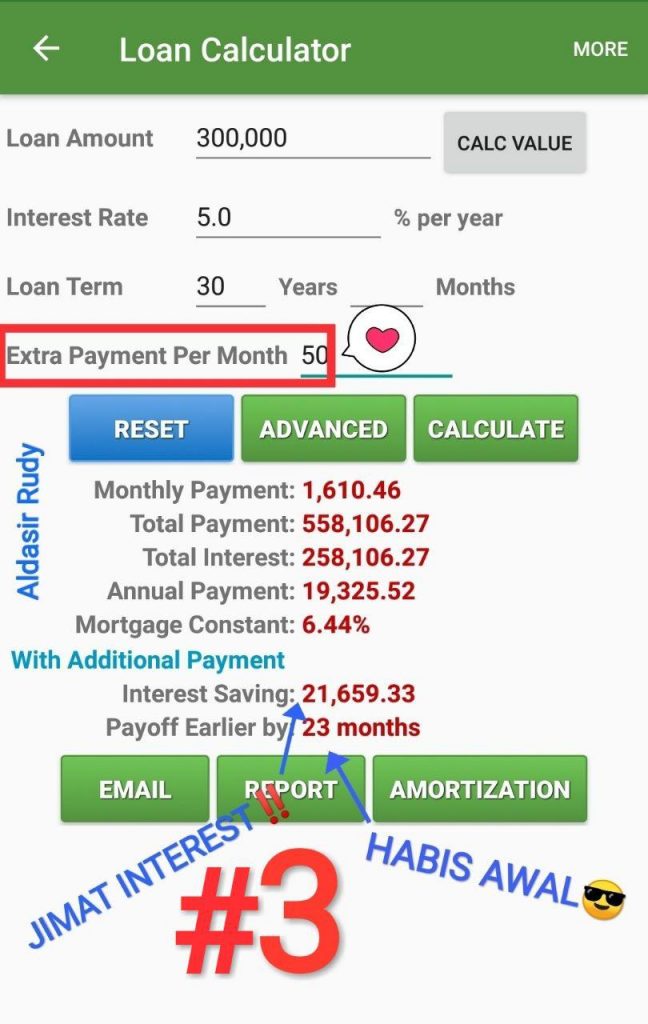

Katakan anda nak bayar ekstra RM50 setiap bulan. Ia akan jimatkan bayaran faedah sebanyak RM21,700! (Rujuk gambar #3)

Sahabat pembaca cuma bayar interest berjumlah RM258,100 sahaja! (Kiraan RM279,800 – RM21,700). Kiralah. Dengan bayaran lebih RM50 tadi juga akan pendekkan masa bayaran selama 23 bulan!

Ok, jom lihat apa jadi kalau setiap bulan anda nak bayar extra RM150. (Rujuk gambar #4)

• Jumlah penjimatan: RM55,600 (ilmu ini bernilai RM55 ribu)

• Tempoh masa dipendekkan: 62 bulan (5 tahun 2 bulan!)

Cuba bayangkan, kalau dari umur 25 dah mula beli rumah, sepatutnya umur 55 baru habis bayar loan. Tapi dengan ilmu ni. Umur 50 tahun dah merdeka dari hutang rumah!

Haa! Best ke sangat best?

Kalau ada banyak tunai (mana tahu tiap bulan dapat bonus kan), boleh masukkan terus ke dalam akaun ‘housing loan’ yang dibuka dengan bank.

Ia akan kurangkan jumlah interest yang perlu dibayar. Macam mana pulak kalau ada kecemasan, atau tiba-tiba nak pakai duit urgent?

Jangan risau. Duit lebih yang di bayar tadi boleh withdraw balik. Caj dikenakan bergantung pada jenis loan (semi-flexi atau full-flexi loan) yang sahabat pembaca pilih.

Kalau guna ‘basic term loan’, tak boleh buat macam ni. Jika tak ingat jenis loan apa dipakai, call je bank tanya. Mudah.

Kalau baru nak apply loan rumah, rajin² klik disini sebagai panduan lihat bank mana tawarkan loan interest rate yang berbaloi : https://www.imoney.my/home-loan

Silakan #SHARE kat kenalan sahabat pembaca yang tengah merancang nak beli rumah tu.

Aldasir Bin Rudy |#goldmedalist

Tip Kewangan Peribadi

Penyimpan emas paling tegar

Authorised Dealer Public Gold

Kod Dealer: PG00084469

WA: 016-7771685|